作家:钟正生、张璐、范城恺

中枢不雅点

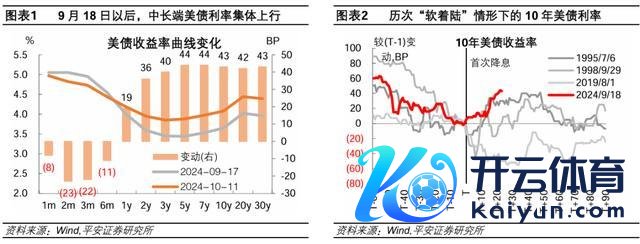

2024年10月7日,10年好意思债利率升破4%大关,为7月31日以来初次;10月11日收于4.08%,自好意思联储9月18日降息以来累计飞腾了43BP。

好意思债利率为何大幅上行?一是,

9月下旬以来,市集降息预期上修,受好意思联储主动率领和经济数据客不雅走强的共同作用。 二是,好意思债隐含通胀预期上行,先后受到歇工、工资飞腾、油价反弹和最新CPI数据强于预期的拉动。 三是,好意思国债务界限在10月1日新财年后再上台阶,好意思债供给阶段增多并抬升好意思债利率。 四是,好意思联储准备金界限较快下跌,即银行体系流动性偏紧,也可能助推好意思债利率上行。

测度后市,咱们测度10年好意思债利率可能在异日1-2个月保握4%阁下偏高水平运行。

经济基本面方面,好意思国经济和服务有望保握一定韧性,重迭四季度通胀上行风险有所上升,当今市集预期的降息旅途在修正后相对合理,即测度好意思联储年内再进行2次25BP的降息,稳步鼓吹利率“校准”。流动性方面,测度在好意思联储暂停缩表曩昔,好意思国银行体系流动性环境保握偏紧,并对好意思债利率酿成一定相沿。

对中国金钱的影响。

在近期中国金钱估值快速上升的布景下,好意思债利率反弹可能加重中国联系股票价钱波动,但不改群众资金“再设立”于中国金钱的大标的。

一方面,近期中国联系股票的估值压力上升,好意思债利率反弹可能增大这一压力。以港股为例,9月17日至10月10日,恒生指数的风险溢价(相关于好意思债)水平由8.1%下跌至5.6%,已跌至“危急水平”之下。但另一方面,本年以来中国联系股票与10年好意思债利率的联系性弱化,中国金钱发达更取决于“内因”而非“外因”。在“内因”驱动下,群众资金“再设立”于中国金钱拉开序幕,异日仍有空间。

对大类金钱的影响。1、好意思科技股会否再次成为“逃一火所”?

近期好意思债利率的反弹对好意思股大盘而言“弊大于利”,科技股可能相对周期股愈加“抗跌”,但难以像本年1-4月那样强势飞腾。 2、黄金会否受到好意思债利率上行的压制?好意思债利率(尤其内容利率)的上行,或多或少将对金价酿成压力。本年以来,黄金现价与10年好意思债内容利率的30交游日滚动相关整个,在79%的交游日里为负。 3、欧元、日元和东说念主民币抵拒利差走阔的能力若何?咱们合计,刻下日元最易受到好意思债利率反弹的冲击,欧元次之,东说念主民币抵拒利差走阔的能力最强。铁心10月10日,日元、欧元以及东说念主民币兑好意思元汇率,与10年本国和好意思国国债利差的30交游日滚动相关整个,分辩为0.93、0.59和-0.22。中国方面,偏高的好意思债利率可能加大东说念主民币进一步增值的难度和空间,但收获于有劲的经济计策加码,海外资金对东说念主民币金钱重拾信心,有望令东说念主民币不竭保握相对沉寂的走势。

风险指示:

好意思国服务和经济超预期下行,好意思联储降息节拍不细则,群众地缘风险超预期上升等。

2024年10月7日,10年好意思债利率升破4%大关,为7月31日以来初次;10月11日收于4.08%,自好意思联储9月18日降息以来累计飞腾了43BP。好意思债利率大幅反弹,一方面反应市集预期利率旅途上修,布景有好意思联储率领、经济数据走强、通胀担忧上升等身分驱动;另一方面也有新财年好意思债刊行增多、好意思联储准备金水平下跌等身分助推。

测度异日一段期间,咱们判断:1)偏高的好意思债利率可能增多中国联系股票的价钱波动,但不改资金回流中国金钱的大标的;2)好意思股科技股无意像本年1-4月那般圆善抵拒好意思债利率上行的冲击;3)金价几许会受到压力,好意思元体系以外的身分也不十足利好黄金;4)日元汇率可能较易受到冲击,而东说念主民币汇率抵拒利差走阔的能力可能较强。

01 好意思债利率为何大幅上行?

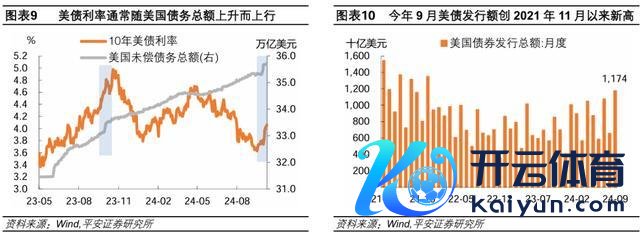

10年好意思债利率于10月7日升破4%大关,10月11日收于4.08%,刷新本年7月31日以来新高。好意思联储2024年9月18日初次降息后,铁心10月11日,中长端好意思债利率集体上行,3年期及以上好意思债利率均至少上行40BP。其中,10年好意思债利率累计上行43BP至4.08%,内容利率和通胀预期分辩孝顺22BP和21BP。咱们在讲演《好意思联储历次开启降息:经济与金钱》指出,10年好意思债利率常常在初次降息前彰着下行,所谓“预期先行”;但在几次“软着陆”情形下,好意思债利率在初次降息后的1-2个月里可能出现阶段反弹。对比历次降息周期,本轮初次降息后,10年好意思债利率反弹的节拍和幅度属于历次最强,与1995年(一次典型的“软着陆”)走势最为相通。

好意思联储初次降息以来,10年好意思债收益率为何大幅反弹?

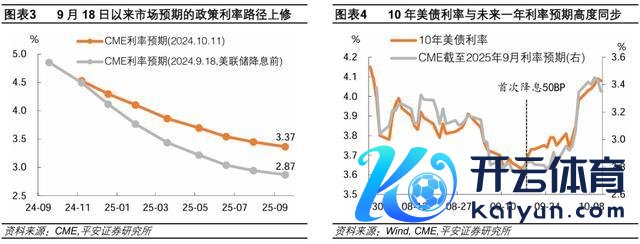

一是,好意思债利率上行凯旋反应了市集对异日计策利率预期旅途的上修。在好意思联储稀疏初次降息50BP后,市集一度测度好意思联储可能保握较快降息节拍,这也影响了市集对异日1-2年的利率旅途判断。据CME数据,不雅察到2025年9月利率预期的变化,在9月6日至27日历间(即好意思联储降息前后1-2周里),市集测度异日一年好意思联储将累计降息240-250BP;但10月4日以后,这一预期降息幅度缩窄至200BP以内。10年好意思债利率与异日一年的利率预期高度同步,跟随市集对预期利率旅途的上修,10年好意思债利率显赫反弹。

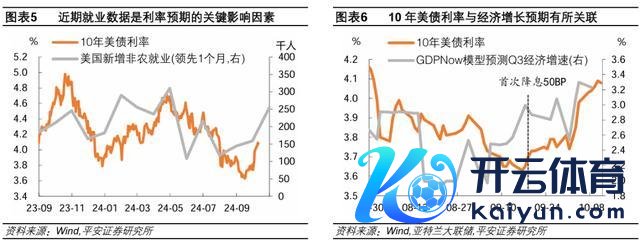

9月下旬以来,市集降息预期的上修,受好意思联储主动率领和经济数据客不雅走强的共同作用。9月30日,鲍威尔谈话时再次强调参考最新点阵图,基准情形是年内两次会议累计再降息50BP,初步封锁了单次降息50BP的押注。10月4日公布的非农服务数据超预期走强,成为市集利率预期修正的重要移动。服务数据的韧性也反应了经济增长的韧性,消除了市集对好意思国服务和经济无意降温的担忧。铁心10月8日,GDPNow模子预测三季度好意思国GDP环比折年率上升至3.2%。咱们在讲演《降息50BP的理由之中与预念念以外》指出,假定好意思国三季度经济环比折年增长3%阁下,即使四季度环比增长为0,2024全年经济增速将接近4%,远超好意思联储最新预测的2.0%。

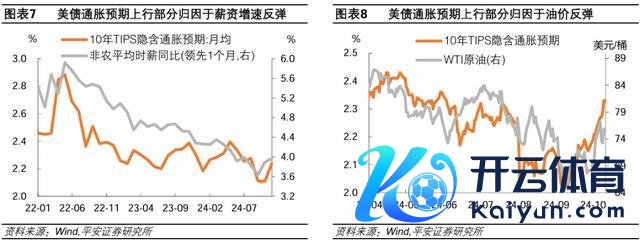

二是,好意思债隐含通胀预期上行,先后受到歇工、工资飞腾、油价反弹和最新CPI数据强于预期的拉动。最初,10月1-3日,代表4.5万好意思国海外船埠工东说念主协会歇工三天,好意思国36个口岸运作受影响,劳资两边暂时结束异日6年涨薪62%的临时左券,歇工绽放暂停至10月15日[1]。其次,10月4日公布数据自大,好意思国9月非农时薪同比增速畅通第二个月回升。不管是供应链的短期扰动,如故涨薪的中期影响,皆触发市集对通胀远景的担忧。再次,近期中东地缘残害升级,海外油价自9月26日以来触底反弹,在10月3日好意思国可能打击伊朗石油身手的音问后加速飞腾,WTI油价铁心10月7日收于77.1好意思元/桶、累计飞腾14%。本事,10年好意思债隐含通胀预期上行11BP。终末,10月10日公布的好意思国9月CPI和中枢CPI均强于市集预期,当日10年好意思债隐含通胀预期再升4BP至2.33%,创本年6月以来最高。

三是,好意思国债务界限在10月1日新财年后再上台阶,好意思债供给阶段增多并抬升好意思债利率。由于好意思国国会未能在10月1日开动的2025财年之前结束预算共鸣,好意思国盘问院在9月25日通过一项临时支拨法案,允许财政部短期拨款至12月20日,以幸免政府停摆。据好意思国财政部数据,10月1-8日,好意思国未偿债务总数累计上升了2530亿好意思元,本事10年好意思债利率上行25BP。肖似地,在2024财年,好意思国两院于2023年9月30日通过临时支拨法案,好意思国债务总数也在当年10月1日以后跃升,10年好意思债利率在当年9-10月较快上行。此外,好意思国财政部10月4日公布数据自大,本年9月好意思国债券刊行额高达1.17万亿好意思元,同比增长108%,创2021年11月以来新高。

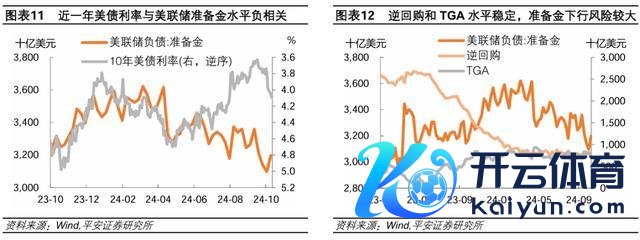

四是,好意思联储准备金界限较快下跌,即银行体系流动性偏紧,也可能助推好意思债利率上行。好意思联储数据自大,铁心10月2日当周,好意思联储准备金界限已畅通三周下跌并低于3.1万亿好意思元,创2023年3月(好意思国地区银行危机爆发前)以来最低水平;铁心10月9日当周有所回升至3.2万亿好意思元。本轮“饱胀”准备金水平测度约3万亿好意思元阁下,参考区间是GDP的10-12%。刻下准备金水平照旧较为接近3万亿这一重要水平,意味着好意思国银行体系的流动性水平偏紧。洽商到当今逆回购和财政部一般账户(TGA)水平保握相对透露,好意思联储握续缩表下,准备金更可能出现下跌。(参考讲演《好意思联储缩表:前世、今生与异日风险》。)近一年,10年好意思债利率走势与准备金走势的联系性较强,近期的流动性环境很可能进一步助推了好意思债利率的上行。

测度后市,咱们测度10年好意思债利率可能在异日1-2个月保握4%阁下偏高水平运行。新财年开动之际的好意思债供给扰动是暂时的,后续好意思债利率和市集利率预期,将进一步取决于经济基本面和流动性环境。基本面方面,好意思国经济和服务有望保握一定韧性,重迭四季度通胀上行风险有所上升,当今市集的降息旅途在修正后相对合理,即测度好意思联储年内再进行2次25BP的降息,稳步鼓吹利率“校准”。流动性方面,刻下好意思国银行体系准备金水平可能意味着好意思联储需要洽商暂停缩表,但逆回购界限的透露、大选后财政走向的未知,好意思联储或也毋庸操之过急。测度在好意思联储暂停缩表曩昔,好意思国银行体系流动性环境保握偏紧,并对好意思债利率酿成一定相沿。

02 好意思债利率上行对中国金钱的影响

咱们合计,在近期“中国金钱”估值快速上升的布景下,好意思债利率反弹可能加重中国联系股票价钱的波动,但可能不会变调群众资金“再设立”于中国金钱的大标的。

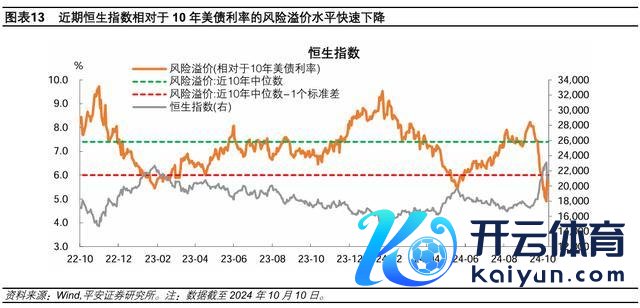

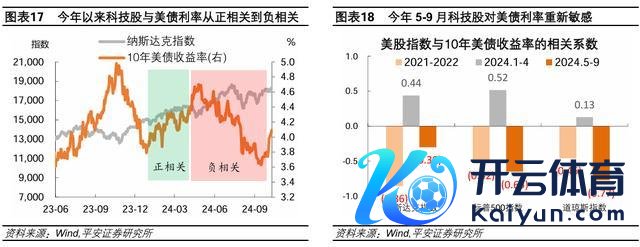

一方面,近期中国联系股票的估值压力上升,好意思债利率反弹可能增大这一压力。以港股为例,恒生指数自2014年以来的市盈率(TTM)中位数为9.9倍,相关于10年好意思债利率的风险溢价水平(市盈率倒数与10年好意思债利率之差)中位数为7.4%,“危急水平”(中位数与一个轨范差之差)为6.0%。9月16日至10月11日,收获于好意思联储降息和中国经济计策发力,恒生指数累计飞腾22%,市盈率由8.6倍上升至10.3倍,10年好意思债利率上行了0.46个百分点至4.09%,恒生指数的风险溢价水平由8.1%下跌至5.6%。换言之,好意思债利率的上行助推了恒生指数风险溢价跌至“危急水平”之下。不雅察到,2023年1月、2024年5月,当风险溢价跌破“危急水平”后,恒生指数均在2周内见顶。

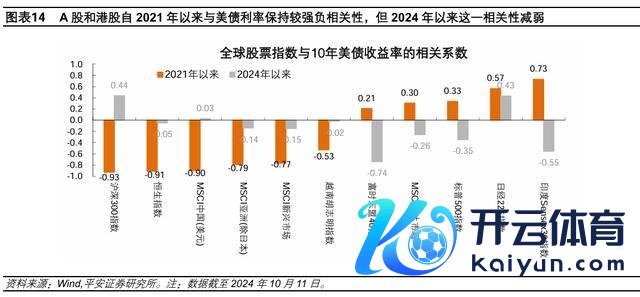

但另一方面,本年以来中国联系股票与10年好意思债利率的联系性弱化,刻下中国金钱发达更取决于“内因”而非“外因”。训导上,10年好意思债利率的标的,较猛进度上影响群众资金对新兴市集的设立需求。举例,2021年以来(铁心2024年10月11日),沪深300指数、恒生指数以及MSCI新兴市集指数等与10年好意思债利率呈现彰着的负联系性。不外2024年以来,好意思债利率与“中国联系股票”的负联系性彰着弱化,改姓易代的是,与东盟、印度等股票指数的负联系性愈加突显,体现放洋际资金在亚洲新兴市集的设立需求阶段移动。

在“内因”驱动下,群众资金“再设立”于中国金钱拉开序幕,异日仍有空间。9月24日以来,中国联系股票在积极的稳增长计策出台后领涨群众,而日韩、东盟、印度等地区股市发达落伍,驱动群众资金“再设立”于中国联系股票。据EPFR数据,铁心 10 月 2 日当周,流入中国股票基金的资金约130亿好意思元,同时流入印度股票基金的资金不及中国股票基金的1%[2]。据IIF数据,本年1-8月,外资净流入新兴市集的股票资金累计为240亿好意思元,同比减少40%;其中中国股票仅占37亿好意思元,同比减少83%(或减少177亿好意思元);不包含中国股票的其他新兴市集净流入203亿好意思元,同比增长8%。9月,流入中国股票的资金达241亿好意思元,1-9月累计达278亿好意思元、同比增长69%。洽商到本轮好意思联储降息空间较大(尽管节拍存不细则性),外资设立新兴市集和中国股票的空间仍有望进一步拓宽。

03 好意思债利率上行对大类金钱的影响

在好意思债利率反弹后,“好意思联储降息利好好意思股和黄金、利空好意思元”的传统逻辑更需辩证看待。具体讨论以下三个问题:

1、好意思科技股会否再次成为“逃一火所”?

咱们合计,近期好意思债利率的反弹对好意思股大盘而言“弊大于利”,科技股可能相对周期股愈加“抗跌”,但难以像本年1-4月那样强势飞腾。

2021-2022年,好意思股科技股对利率水平较为敏锐,纳斯达克指数与10年好意思债利率的相关整个为-0.86;2023年以来,AI驱动的科技股牛市,抵拒了好意思债利率上行的压力,尤其本年1-4月,在10年好意思债利率由3.8%近邻反弹至4.3%以上时,纳斯达克保握飞腾趋势。可是,本年5月以后,科技股与好意思债利率的负联系性再行涌现。此外,刻下科技股估值也较本年1-4月更高,铁心10月11日,纳斯达克指数公司市盈率为44.2,高于本年1-4月均值的41.5,这相当于需要10年好意思债利率极端下跌15BP才能看护同等的风险溢价水平。

测度异日1-2个季度,好意思联储降息空间饱胀,好意思债利率仍有下行空间。若好意思债利率企稳能够重启下行,科技股的估值压力缓解后,可能具备较高的上升弹性。如咱们在讲演《好意思联储历次开启降息:经济与金钱》指出,历次降息周期的训导是,若是不是肖似2001年互联网危机时的行情,那么科技成长股跑赢周期价值股的概率较大。

2、黄金会否受到好意思债利率上行的压制?

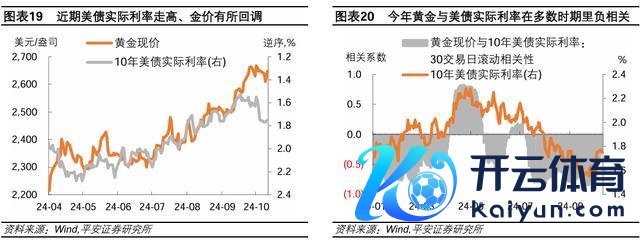

咱们合计,好意思债利率(尤其内容利率)的上行,或多或少将对金价酿成压力。

10月2-9日,跟随10年好意思债利率反弹22BP,黄金现价照旧回调了2.1%。尽管金价与好意思债(内容)利率的联系性不如从前,但并未消散。咱们测算,本年以来(铁心10月10日),黄金现价与10年好意思债内容利率的30交游日滚动相关整个,在79%的交游日里为负,且近期已畅通69个交游日保握负联系性。

此外,洽商好意思元体系外的身分,黄金短期鼎新风险也不行舍弃:一方面中东地缘风险、好意思国大选风险等提振了避险需求,但另一方面,看多黄金的期旅店位十分拥堵,重迭中国金钱可能迷惑此前设立黄金的资金回流,可能令金价承受极端压力(参考讲演《好意思国降息后的金钱不雅察(一):黄金为何阶段走强?》)。

3、欧元、日元和东说念主民币抵拒利差走阔的能力若何?

咱们合计,刻下日元最易受到好意思债利率反弹的冲击,欧元次之,东说念主民币抵拒利差走阔的能力最强。

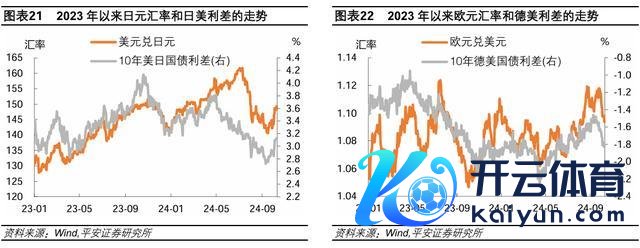

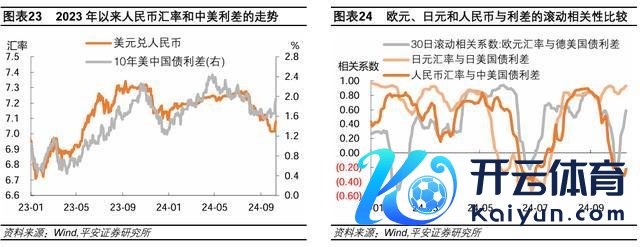

好意思债利率变化均可能影响他国汇率,但影响进度是动态变化的。咱们测算,本年以来(铁心10月10日),日元、欧元以及东说念主民币兑好意思元汇率,与10年本国和好意思国国债利差的相关整个分辩为0.48、0.79和0.30,但最新的30个交游日滚动相关整个则分辩为0.93、0.59和-0.22,即近期日元与好意思债利率的联系性较强,欧元的联系性有所弱化,东说念主民币则基本走出沉寂行情。

日本方面,日本新首相石破茂近期表态支握货币宽松,日元短期缺少加息的相沿,更可能跟随好意思债利率和好意思元流动性的变化“随风云动”;

欧元区方面,欧央行本轮降息规律相解救重,且欧元区债券利率与好意思债利率走势相对同步,不错平抑利差波动,赋予欧元一定韧性;

中国方面,偏高的好意思债利率可能加大东说念主民币进一步增值的难度和空间,但收获于有劲的经济计策加码,海外资金对东说念主民币金钱重拾信心,有望令东说念主民币不竭保握相对沉寂的走势。

参考尊府:

[1] Dockworkers’ union suspends strike until Jan. 15 to allow time to negotiate new contract. AP News. October 5, 2024.

[2] A rotation with Chinese characteristics. EPFR. 10.07.2024.

风险指示:好意思国服务和经济超预期下行,好意思联储降息节拍不细则,群众地缘风险超预期上升等。